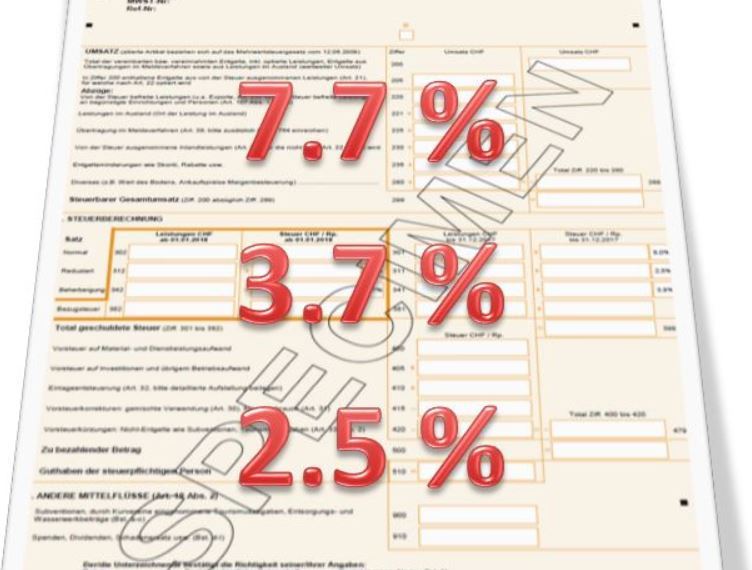

Reduktion des MWST-Normalsatzes auf 7.7 % ab 1. Januar 2018

Aufgrund der Volksabstimmung vom 24. September 2017 werden die MWST-Sätze ab dem 1. Januar 2018 angepasst. Der Normalsatz beträgt neu 7.7 % (statt 8.0 %), der Sondersatz für Beherbergungsleistungen wird auf 3.7 % (statt 3.8 %) festgesetzt, während der reduzierte Satz unverändert bei 2.5 % bleiben wird.

Am Abstimmungssonntag vom 24. September 2017 wurde die eidgenössische Vorlage “Altersvorsorge 2020“ vom Schweizer Stimmvolk abgelehnt. Auch der Bundesbeschluss vom 17.03.2017 über die Zusatzfinanzierung der AHV durch eine Erhöhung der MWST wurde abgelehnt. Da die im Jahre 2011 eingeführte Erhöhung der MWST-Sätze zwecks IV-Zusatzfinanzierung Ende 2017 ausläuft, sinken die MWST-Steuersätze erstmals seit der Einführung der Mehrwertsteuer.

Unter Berücksichtigung der am 9. Februar 2014 angenommenen Vorlage zur Finanzierung des Ausbaus der Bahninfrastruktur (FABI) gelten damit ab 1. Januar 2018 die folgenden Sätze:

- Normalsatz: 7.7 % (statt 8.0 % bis 31.12.2017)

- Sondersatz Beherbergungs-Dienstleistungen: 3.7 % (statt 3.8 % bis 31.12.2017)

- Reduzierter Satz: 2.5 % (unverändert)

Die Unternehmen sind gehalten, die Anpassung der Steuersätze insbesondere im Buchhaltungssystem wie auch in den Preislisten, in den Offerten, in den Verträgen und in Rechnungen entsprechend vorzunehmen. Was “künftige Umsätze“ betrifft, gilt für den Verkauf von Gutscheinen weiterhin die bisherige Praxis, wonach das Einlösedatum des Gutscheins massgebend für die Anwendung des jeweiligen MWST-Satzes ist, während beispielsweise der heutige Verkauf einer Tageskarte für einen Ausflug auf den Pilatus im Mai 2018 bereits unter Anwendung des reduzierten MWST-Satzes zu fakturieren wäre. Schliesslich führt die oben beschriebene Umstellung der MWST-Sätze dazu, dass ab dem 4. Quartal 2017 neue Abrechnungsformulare zur Anwendung gelangen. Entsprechende Musterformulare sind bereits auf der Homepage der Eidgenössischen Steuerverwaltung (ESTV) abrufbar.

Weiter ist darauf hinzuweisen, dass per 1. Januar 2018 das teilrevidierte Mehrwertsteuergesetz (MWSTG) und die entsprechende Mehrwertsteuerverordnung (MWSTV) in Kraft treten. Danach können beispielsweise von der Steuer ausgenommene Leistungen neu auch durch blosse Deklaration in der MWST-Abrechnung freiwillig versteuert (Option) werden. Ein Hinweis auf die MWST in der Rechnung oder im Vertrag ist nicht mehr zwingend nötig.

Unsere Spezialisten von SwissLegal können Sie gerne bei der Umsetzung der neuen Steuersätze beraten und Sie darüber informieren, welche weiteren Änderungen mit der Teilrevision des Mehrwertsteuerrechts zu berücksichtigen sind.

images